📊 Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang menggambarkan posisi keuangan suatu entitas pada suatu titik waktu tertentu. Laporan ini menyajikan aset, liabilitas, dan ekuitas yang dimiliki oleh perusahaan.

📌 Tujuan Neraca

Neraca bertujuan untuk menunjukkan:

- Seberapa besar aset yang dimiliki perusahaan.

- Berapa besar utang/kewajiban perusahaan.

- Nilai bersih kekayaan (ekuitas) perusahaan.

💡 Neraca menjawab pertanyaan: “Apa yang dimiliki dan apa yang menjadi kewajiban perusahaan saat ini?”

🧾 Struktur Neraca

Neraca terdiri dari lima komponen utama yang mengelompokkan posisi keuangan perusahaan:

| Komponen | Penjelasan |

|---|---|

| ACTIVA LANCAR | Aset yang dapat dikonversi menjadi kas dalam jangka pendek, seperti kas, piutang usaha, dan persediaan. |

| ACTIVA TETAP | Aset berwujud yang digunakan untuk operasional jangka panjang, seperti bangunan, kendaraan, dan mesin. |

| ACTIVA LAIN | Aset lain yang tidak termasuk dalam aktiva lancar maupun tetap, seperti aset tak berwujud dan investasi jangka panjang. |

| HUTANG LANCAR | Kewajiban jangka pendek yang harus dibayar dalam waktu kurang dari satu tahun, seperti utang dagang dan biaya yang masih harus dibayar. |

| MODAL | Hak pemilik atas aset perusahaan setelah dikurangi semua kewajiban, termasuk modal disetor dan laba ditahan. |

🧮 Rumus Neraca

Rumus ini harus selalu seimbang — inilah mengapa laporan ini disebut balance sheet.

📅 Tampilan Neraca di Sistem

Sistem akan menampilkan neraca berdasarkan:

- Periode tanggal tertentu (misalnya: 01 - 31 Desember 2025).

- Data yang diambil dari seluruh jurnal transaksi yang sudah dibuat.

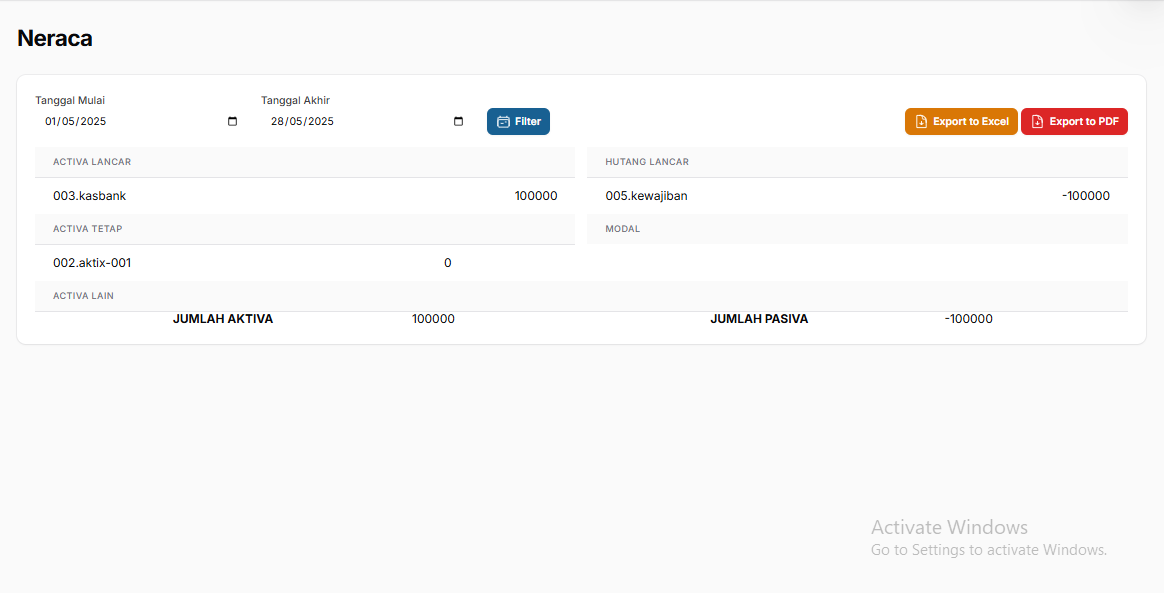

🖼 Contoh Tampilan Neraca

✅ Fitur Laporan Neraca di Aplikasi

| Fitur | Deskripsi |

|---|---|

| 🔎 Filter Tanggal | Memilih tanggal akhir untuk menampilkan posisi keuangan saat itu. |

| 📤 Export ke PDF & Excel | Bisa dicetak atau diekspor untuk keperluan audit & laporan keuangan. |

| 📘 Auto-kelompok Akun | Sistem mengelompokkan akun berdasarkan jenisnya (Aset, Kewajiban, Ekuitas). |

🚨 Validasi Neraca

Sistem akan memastikan:

- Semua jurnal sudah terposting.

- Saldo awal tahun dihitung dengan benar.

- Akun-akun sudah diklasifikasikan ke dalam kelompok yang sesuai (aset/liabilitas/ekuitas).

📌 Catatan: Jika Neraca tidak seimbang, kemungkinan ada jurnal belum seimbang atau akun belum diklasifikasikan dengan benar.